Comprendre les stratégies des plateformes de crowdfunding

Jeudi 2 juillet dernier, la Chaire Valeurs et politiques des informations personnelles a accueilli Paul Belleflamme, professeur à l’Université Catholique de Louvain et spécialiste en économie de l’innovation, dans le cadre du séminaire « Comprendre les stratégies des plateformes de crowdfunding ». Avec un regard d’économiste industriel, il analyse les dynamiques à l’œuvre sur les plateformes de crowdfunding et les stratégies qu’elles mettent en place pour que le plus grand nombre d’internautes participe.

Habituellement, une entreprise qui cherche à lancer un nouveau produit s’adresse à des banques ou des business angels, parfois aussi à des membres de la famille ou à des amis : « Cela représente peu de gens qui investissent. A l’inverse, avec le crowdfunding (financement par la foule), beaucoup de gens amènent chacun une petite somme d’argent, explique Paul Belleflamme. Les petits ruisseaux font les grandes rivières, tel est l’esprit du crowdfunding. »

Et il se développe à vitesse grand V : en France, en un an, le montant des fonds collectés a doublé, passant de 78,3 millions d’euros en 2013 à 152 millions d’euros en 2014. Comment expliquer cette dynamique et que réserve l’avenir ? Selon Paul Belleflamme, « on ne peut comprendre le crowdfunding, son fonctionnement actuel et son évolution qu’en comprenant les acteurs qui sont au centre : les plateformes multifaces. »

Ces plateformes web se caractérisent d’abord par la présence d’au moins deux groupes d’agents qui cherchent à interagir – ici les demandeurs de fonds et les apporteurs de fonds. Cette interaction entre les deux groupes génère des effets externes, qui s’exercent d’un groupe à l’autre mais aussi au sein d’un même groupe. Enfin, la véritable création de valeur vient du fait que l’intermédiaire (la plateforme) facilite l’interaction entre les différents groupes et réalise toute une série de missions qui ajoutent de la valeur à l’interaction. « Ces caractéristiques permettent de comprendre l’évolution de ces plateformes mais aussi quel type de business model elles peuvent développer. »

Du financement alternatif à un outil marketing

Pour lancer une plateforme, il faut que les deux groupes soient présents et un groupe ne viendra que si l’autre est présent. Les plateformes doivent donc convaincre un groupe de venir alors que l’autre n’est pas là. « Généralement, les plateformes donnent un accès gratuit au groupe qui a le plus d’effet sur l’autre, et ensuite l’autre groupe paye pour bénéficier du système. » Ici, ce sont les apporteurs de fonds qui attirent les demandeurs de fonds. Le plus souvent, un pourcentage de la somme récoltée via la campagne revient à la plateforme, qui monétise aussi d’autres services aux demandeurs de fonds.

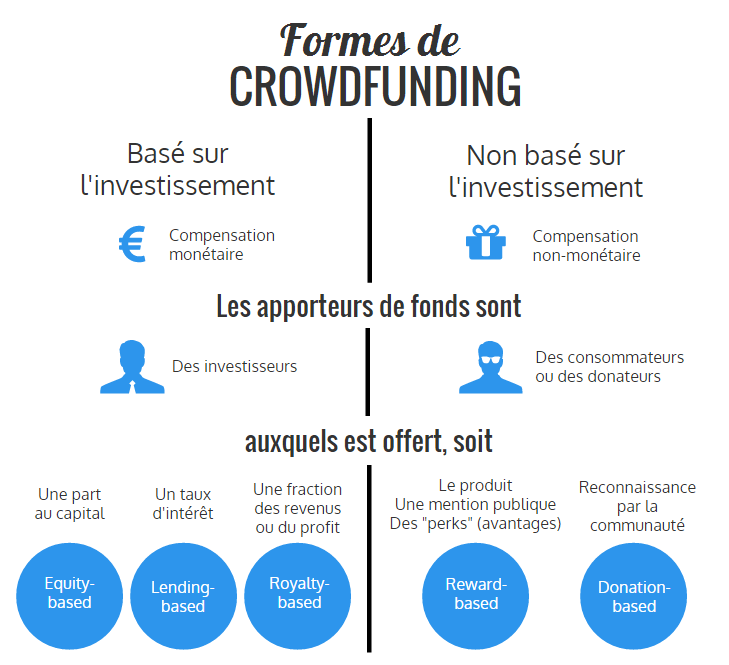

Il faut aussi comprendre qu’il y a plusieurs formes de crowdfunding, avec des enjeux et des objectifs différents. On distingue principalement deux catégories, selon le type de compensation : monétaire ou non.

« Il est bien important de faire la différence entre ces deux grandes catégories, car la rémunération, le type de projet et le type d’apporteurs de fonds diffèrent. » insiste Paul Belleflamme. Par exemple, le don est plutôt utilisé pour des projets de santé/environnement et des projets de technologie, la récompense concerne essentiellement des projets culturels, et le prêt sert en général à développer des commerces ou des services.

Dans tous les cas, l’intérêt pour le demandeur de fonds, c’est que la plateforme est un facilitateur : « Trouver seul des investisseurs représente un coût élevé, pour une visibilité moindre. » Mais le crowdfunding n’est pas juste un moyen de financement alternatif ; c’est aussi un instrument de marketing potentiellement puissant. Il permet de tester l’intérêt du public pour le produit et d’en faire la publicité. « Est-ce que ces deux fonctions – financement et marketing – ont intérêt à coexister ? Certains entrepreneurs viennent juste pour se faire connaître. Si cela se généralise, cela pourrait nuire aux plateformes, en amenant trop de monde et en provoquant une congestion. » Cet aspect marketing n’est pas retrouvé dans d’autres formes de financement : « La preuve, c’est que de grandes entreprises qui n’ont aucun besoin de crowdfunding sont présentes sur les plateformes, voire créent leurs propres plateformes de crowdfunding, comme Sony. »

Vers la concentration du marché ou la coexistence des plateformes ?

Une fois la plateforme lancée, son développement aura une influence sur les deux groupes, qui eux-mêmes influenceront l’évolution de la plateforme. Ce sont ces effets externes qui intéressent Paul Belleflamme : par exemple, dans quelle mesure un contributeur voit-il l’augmentation des entrepreneurs sur la plateforme de manière positive ? « D’un côté, il a plus de chance de trouver des projets qui l’intéressent ; de l’autre, il y a moins de chances que sa contribution serve à quelque chose. » En effet, sur la plupart des plateformes, le porteur de projet doit spécifier un objectif : si la campagne ne l’atteint pas dans le temps imparti, elle n’est pas financée. « Or, plus il y a de projets, plus cela réduit les chances que chacun soit financé et donc cela réduit l’intérêt des apporteurs de fonds. »

Dans l’ensemble, ces effets inter-groupes vont vers un renforcement de la plateforme qui rassemble le plus de monde, tandis que les plateformes concurrentes diminuent. Mais il ne faut pas oublier les effets intra-groupe, qui viennent contrer cette tendance. La multiplication du nombre de demandeurs de fonds augmente la concurrence et peut les pousser à rester sur des plateformes de petite taille. Côté apporteurs de fonds, plus leur nombre grimpe, plus ils se reposent les uns sur les autres pour évaluer les projets qui ont le plus de chance d’aboutir. On observe alors des phénomènes de cascades d’information : « Ne sachant pas la valeur d’un projet, les apporteurs de fonds vont inférer de l’information selon le nombre de gens ayant investi sur un projet. On en vient à nier l’information qu’on avait en suivant l’information de la masse : ça peut être une bonne chose si les premiers ne se sont pas trompés, une mauvaise chose dans le cas inverse. » Enfin, la possibilité pour les entrepreneurs comme les contributeurs d’être présents sur plusieurs plateformes laisse aussi penser que la coexistence peut continuer.

Un enjeu majeur : réduire l’asymétrie de l’information

Le manque d’information quant aux chances de succès et à la solvabilité des projets peut rapidement entraîner la plateforme dans un cercle vicieux, qui va nuire à sa réputation. Les apporteurs de fonds ont une plus faible prédisposition à donner des fonds. En conséquence, « les demandeurs de fonds se disent qu’ils ne vont pas réussir à lever beaucoup de fonds, seuls seront présents ceux qui n’auront pas vraiment d’espoir de rembourser. Tout le monde se dit au bout du compte que seuls les mauvais projets seront sur la plateforme, » explique Paul Belleflamme. C’est donc dans l’intérêt des plateformes de résoudre ces problèmes, à la fois pour attirer des entrepreneurs et pour fidéliser les contributeurs.

Pour contrer ces effets négatifs, les plateformes peuvent tout d’abord mêler d’autres groupes à l’interaction apporteurs-demandeurs de fonds, et amener des banques, des venture capitalists, des business angels, ou encore des investisseurs institutionnels qui eux vont pouvoir évaluer les projets. « La question qui se pose, c’est est ce que la plateforme ne rend pas plus service à la banque que l’inverse ? Les banques se positionnant de plus en plus, l’avenir nous dira si ce partenariat est vraiment gagnant/gagnant. » Elles peuvent également s’assurer que les campagnes soient financées en poussant les entrepreneurs à fixer des objectifs plus bas, c’est-à-dire rendre l’acquisition des fonds plus coûteuse en cas d’objectif non atteint. Enfin, elles doivent agir comme un intermédiaire de confiance, en faisant en amont un travail de sélection des projets.

A l’heure actuelle, les plateformes de crowdfunding sont des start-up qui cherchent encore leur modèle et évoluent dans un flou législatif. « Le crowdfunding est encore une petite goutte d’eau dans les fonds levés pour financer des entreprises, constate Paul Belleflamme, mais il ouvre des portes pour d’autres types de financement et de projet, et la tendance montre que ça ne va pas disparaître rapidement. »

A lire : The Economics of Crowdfunding Platforms, par Paul Belleflamme, Nessrine Omrani, et Martin Peitz (2015)

[box type= »shadow » align= »aligncenter » class= » » width= » »]Le crowdfunding au sein de la chaire CVPIP

Un des axes de la chaire CVPIP s’intéresse aux « Contributions et traces » laissées par les internautes : comprendre pourquoi les internautes contribuent aux campagnes de crowdfunding devient un enjeu économique de premier ordre, car leurs contributions génèrent des revenus substantiels pour les plateformes. La chaire étudie donc les business models qui impliquent ce genre de contributions personnelles. Les chercheurs travaillent également sur l’anonymat et le rôle de l’identité dans les choix économiques : est-ce que l’anonymat des contributeurs a un impact sur le type de projet financé ? Est-ce que des projets informatiques où il y a des garanties de type CNIL sont plus facilement financés que d’autres ? Peut-on envisager d’évaluer la valeur d’un projet informatique en passant par le crowdsourcing ? En savoir +[/box]

Bonjour,

Vous avez raison d’évoquer ce genre de sujet. Il n’y a pas encore de cadre réglementaire précis, il faut juste être prudent quant à la vérification des mentions légales de la plateforme par exemple